여러분, 혹시 최근 금융권에서 가장 뜨거운 키워드인 'IMA'에 대해 들어보셨나요? "증권사 계좌인데 원금 지급을 약정한다니, 이게 가능한가?" 싶으신 분들 많으실 거예요. 저도 처음 소식을 접했을 때 꽤 놀랐답니다. 2017년부터 논의만 무성했던 이 제도가 2025년 말 드디어 한국투자증권과 미래에셋증권을 통해 첫선을 보였습니다. 은행 예금은 이자가 아쉽고, 주식은 불안한 분들에게 새로운 대안이 될 수 있을지 오늘 저와 함께 파헤쳐 보시죠!

IMA(종합투자계좌)란 무엇인가요?

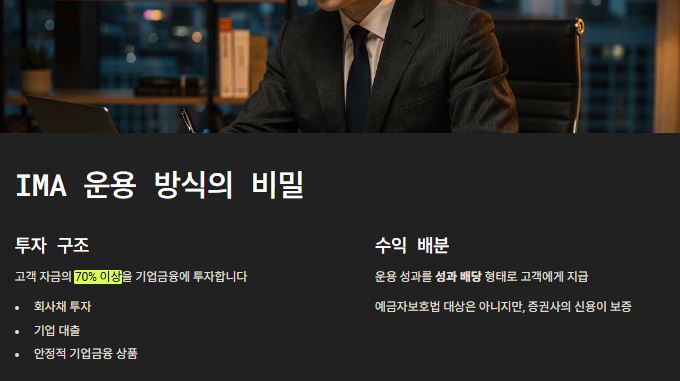

IMA는 Investment Management Account의 약자로, 자기 자본 8조 원 이상의 초대형 IB(투자은행)만이 취급할 수 있는 특수한 계좌입니다. 가장 큰 특징은 증권사가 원금 지급을 약정한다는 점이에요.

- 운용 방식: 고객이 맡긴 돈의 70% 이상을 기업금융(회사채, 기업 대출 등)에 투자합니다.

- 수익 배분: 운용 수익을 고객에게 '성과 배당' 형태로 나누어 줍니다.

- 신뢰도: 예금자보호법 대상은 아니지만, 증권사의 신용을 바탕으로 원금 지급을 약속합니다.

증권사별 첫 상품 비교 (2025.12 기준)

국내 1, 2호 사업자로 지정된 한국투자증권과 미래에셋증권의 초기 상품 조건을 비교해 보았습니다. 각 증권사의 전략이 조금씩 다르니 주목해 보세요!

| 항목 | 한국투자증권 (IMA S1) | 미래에셋증권 (IMA 1호) |

|---|---|---|

| 만기 | 2년 | 3년 |

| 목표 수익률 | 연 4% (기준) | 연 4~6% 수준 (기대) |

| 최소 투자금 | 100만 원 | 100만 원 |

| 성과보수 | 초과수익의 40% | 운용 성과에 따름 |

투자 전 꼭 확인해야 할 '세금'과 '수수료'

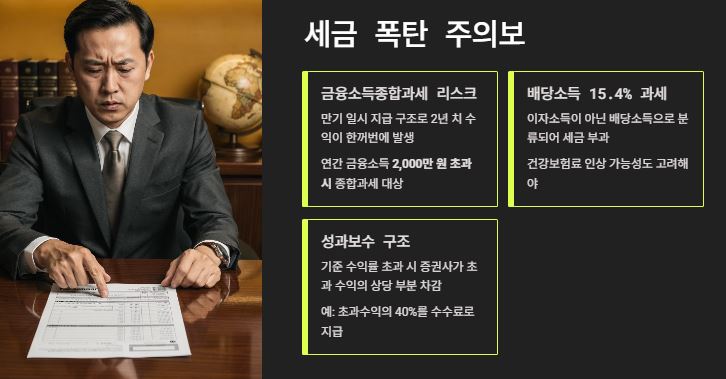

IMA는 수익률이 높은 만큼 꼼꼼히 따져봐야 할 함정들이 있어요. 특히 세금 문제는 자산가분들에게 매우 중요합니다.

대부분의 초기 IMA는 만기 일시 지급 구조입니다. 만약 2년 치 수익이 한꺼번에 들어온다면? 그해 금융소득이 2,000만 원을 훌쩍 넘어 종합과세 대상이 될 수 있고, 건강보험료까지 인상될 수 있습니다.

- 과세 유형: 이자소득이 아닌 배당소득(15.4%)으로 분류됩니다.

- 성과보수: 증권사가 정한 기준 수익률을 넘기면, 그 수익의 상당 부분(예: 40%)을 증권사가 수수료로 가져갑니다.

나의 IMA 실수익률 계산기 🔢

투자 금액과 예상 수익률을 입력해 보세요. (보수 및 세금 차감 전후 비교)

자주 묻는 질문

2026년 새로운 투자 대안으로 떠오른 IMA, 여러분은 어떻게 보셨나요? 안정성과 수익성이라는 두 마리 토끼를 잡으려는 시도는 좋지만, 장기 대기 자금이어야 한다는 점과 세금 부담을 반드시 고려해야 하셔서 투자하시기 바랍니다.

2025.12.19 - [분류 전체보기] - 2026 ISA 계좌 완벽 가이드: "세금은 줄이고 수익은 키우는 절세 필살기"

2026 ISA 계좌 완벽 가이드: "세금은 줄이고 수익은 키우는 절세 필살기"

[2026 개편안 반영] ISA 계좌의 모든 것: 개설부터 절세 극대화 전략까지! 2026년부터 대폭 상향되는 ISA 혜택, 아직도 모르고 계신가요? 1억 원 이상의 목돈을 굴리면서 세금은 한 푼도 안 내는 마법,

sub.lydia72.com